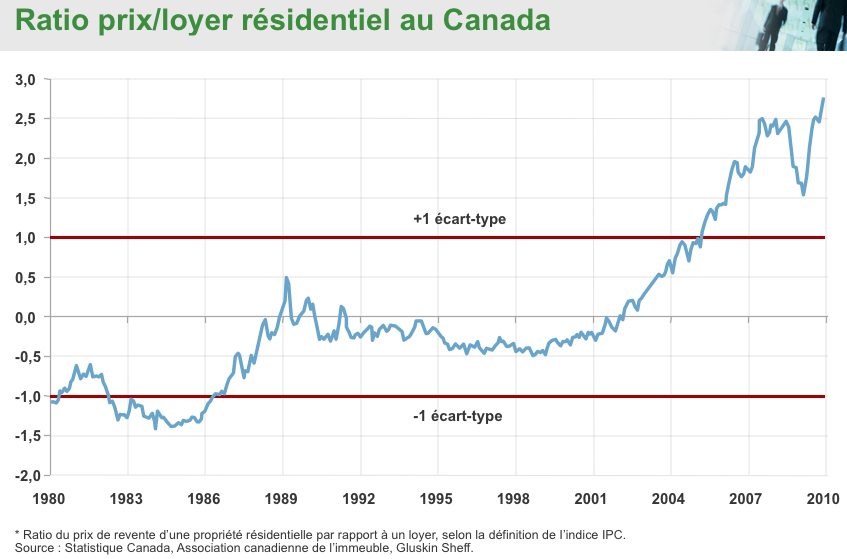

Depuis 5 ans, les prévisions d’une chute dans l’immobilier au Canada ne se sont pas concrétisées. Les experts de l’industrie, qui ont accumulé des décennies d’expérience, ont été déconcertés par la vigueur du marché canadien de l’habitation, puisqu’il s’agit maintenant de l’immobilier le plus surévalué au monde, en utilisant les niveaux de revenu comparatifs comme mesure. Non seulement cela, les Canadiens sont parmi les plus endettés de toute nation sur terre, ce qui rend le marché du logement qui sont beaucoup plus sensibles à une chute. Le Canadien moyen a maintenant une dette de 76 000 $.

Néanmoins, les prix des logements ont augmenté sans relâche année après année, étirant les budgets des Canadiens à des niveaux jamais vus auparavant dans l’histoire du Canada. À l’instar de nombreux autres pays, le Canada a adopté la conviction qu’une maison est un investissement; par conséquent, les rénovations, les mises à jour et toute dépense de maison peuvent être considérées comme faisant partie de cet investissement. Même si les investisseurs professionnels diront que les maisons ne sont pas un investissement, mais beaucoup d’autres croient qu’il est. Pourquoi?

La croyance découle de la notion que les maisons toujours aller en valeur, une idée très probablement proposée par l’industrie immobilière elle-même. Est-il vrai cependant? Il ne faut pas beaucoup de recul pour voir que c’est manifestement faux. Des accidents de la circulation ont eu lieu partout, même des villes qui étaient convaincues que cela ne leur arriverait jamais, comme San Francisco ou Los Angeles. Pourtant, les gens croient que leur maison ne sera jamais tomber dans le prix parce qu’ils se sont entendu dire continuellement par les agents immobiliers, les courtiers en hypothèques, des spectacles de rénovation domiciliaire, et même les banques. Donc ce n’est pas étonnant qu’ils le croient.

La partie dangereuse de croire que c’est qu’il est potentiellement dévastateur pour vos finances personnelles. Lorsque vous achetez une maison d’une valeur de 250 000 $ – 1 000 000 $, vos pertes pourraient être catastrophiques si le marché se déplace contre vous. Imaginez essayer de renouveler votre prêt hypothécaire lorsque vous devez 350 000 $ et votre maison ne vaut que 250 000 $. Vous pouvez penser que la banque va négliger, mais ils ne le feront pas. Ils vont demander un chèque pour couvrir le déficit de 100 000 $, ils vont reprendre possession de la maison et de la vendre pour récupérer leurs pertes.

Au Canada, le prix moyen des habitations se situe maintenant au nord de 450 000 $, ce qui est étonnant qu’on considère que la majeure partie du Canada est une friche gelée où personne dans son esprit ne voudrait vivre. Ce cours a été alimenté par les plus bas taux d’intérêt du Canada dans l’histoire enregistrée, pour le plus long temps dans l’histoire. Pratiquement tout le monde possède plus de maison que ce qu’ils seraient en mesure de payer avec des taux d’intérêt historiquement normal. C’est un scénario très dangereux, car que se passe-t-il si les taux augmentent ou si les prix baissent? Littéralement, des millions de Canadiens seront en faillite. Les prix des maisons vont planter, les banques fermeront leurs portes et le pays tombera dans une dépression.

En fait, ce scénario commence en Alberta, où les prix du pétrole déterminent l’état financier de la province. L’Alberta est le Texas du Canada, seulement moins diversifié économiquement. Lorsque le pétrole s’écrase, l’Alberta s’écrase et le pétrole s’est déjà écrasé. Les Albertains sont les personnes les plus endettées de n’importe qui au Canada, moyennant une somme étonnante de 124 000 $ par habitant. Cela ne comprend pas la dette hypothécaire soit, ce n’est que la dette personnelle.

Et maintenant, la province s’affaisse économiquement en raison de la chute du pétrole. Realtors rapport que déjà theyve vu une augmentation de 45% dans les listes de maisons, comme les vendeurs se précipitent pour vendre avant l’accident du logement. Qu’advient-il des banques quand un million de personnes qui doivent en moyenne 124 000 $ se retrouvent en difficulté financière? Rien de bon. Ajoutez à cela la valeur de leurs propriétés tombant et vous avez la recette d’une catastrophe totale.

Ce peut être la première province à tomber, mais soyez assuré, les autres provinces sont loin derrière. Bien qu’ils ne soient pas aussi mauvais que l’Alberta quand il s’agit de la dette, theyre encore le pire dans le monde, et thats assez mauvais. Oui, le Canada est en pour un atterrissage très difficile, peu importe ce que disent les experts. Les Canadiens ont bu le Kool Aid de faibles taux d’intérêt et de la hausse des prix des maisons pour toujours, et maintenant le jour de la prise de décision est ici. Tout le monde, du Fonds monétaire international à la Banque du Canada, a averti les Canadiens, mais en vain, la rénovation de la maison montre que l’air pendant trois heures consécutives pendant les heures de grande écoute au Canada semble avoir un pouvoir plus convaincant.

La plupart des Canadiens sont trop jeunes pour savoir ce qui se passe dans une chute immobilier, comme cela a été depuis 30 ans, mais ils sont sur le point de le savoir. Canadas 5 ans de bonne chance vient de s’écouler, car son exportation la plus importante et la plus importante vaut maintenant la moitié de ce qu’il était il ya 6 mois. Ajoutez à cela le fait que tous les produits ont baissé tout aussi mal, et étant donné que le Canada est une économie axée sur les ressources, il n’y a pas de doute que le pays se dirige vers des périodes très difficiles.

Un bon conseiller financier peut aider à prévenir cela, et d’expliquer les avantages d’un mélange d’actifs équilibré, avec l’immobilier comme une partie de ce mélange. Les riches ont seulement 9% de leurs actifs dans l’immobilier, tandis que la personne moyenne a près de 65%. Il est facile de suggérer que c’est parce qu’ils sont riches, de sorte que leur maison représente moins de leur valeur nette, mais ils werent toujours riche, et est devenu ainsi en investissant, ne pas dépenser chaque centime sur une hypothèque. Conseillers financiers Vancouver fait la promotion d’une stratégie d’investissement utilisée par les gens fortunés, mais peut ne pas être familière à la plupart.